4月3日,河北税务部门依法查处并曝光2起偷税违法案件。

“合规”凭证背后的“玄机”

——揭秘磁县永盛炉料有限公司虚假纳税申报偷税案件

前期,国家税务总局邯郸市税务局第二稽查局依法查处磁县永盛炉料有限公司(以下简称永盛公司)虚假纳税申报偷税案件。经查,永盛公司通过采取虚列支出、伪造账簿记账凭证、虚假支付的手段,进行虚假纳税申报,共计少缴增值税、城市维护建设税等税费款74.79万元。国家税务总局邯郸市税务局第二稽查局依法对其作出追缴税费款并处罚款共计110.49万元的处理处罚决定,并按规定加收滞纳金。后续,永盛公司以违法事实认定错误和处罚决定不当为由向法院提起诉讼,经一审、二审及省高院再审,2025年3月法院最终驳回永盛公司的诉讼申请。目前,该案因涉嫌逃避缴纳税款,已连同其他违法线索一并移送公安机关查办。

一摞虚开发票,引出蹊跷货物交易

前期,根据外省税务部门通报案件线索,国家税务总局邯郸市税务局第二稽查局发现,永盛公司与上游供货单位山西樊氏中泰能源有限公司(以下简称中泰公司)签订万吨煤矿购销合同。而线索显示,中泰公司明显不具备供货能力,且中泰公司开具给永盛公司的40份共470万元的增值税专用发票已被税务机关认定为虚开发票,两公司交易真实性明显存疑。据此,国家税务总局邯郸市税务局第二稽查局依法对永盛公司立案检查。经比对系统数据及企业经营情况发现,合同签订后,双方备案银行账户无任何资金往来。面对核查,永盛公司向检查人员提供了业务合同、过磅单、入库单复印件及所谓支付凭证,说明了详细货物购销流向,坚称“交易真实有效,企业自身也是受害者”。看似完整的交易单证,反而让稽查人员对这笔“无资金、无实货”的购销业务产生更深质疑。

一张违规承兑汇票,暴露违规违法事实

结合上述线索,检查人员进一步深入检查发现,永盛公司前期所提供的记账凭证均为手写,而且没有主管、记账、出纳等人员的签字签章,账簿资料非常混乱。针对这一情况,检查人员依法当场调取该公司原始会计凭证,逐一比对相关单据,确定永盛公司前期提供资料与税务机关依法当场调取的原始资料存在差异,各类凭证有明显的伪造痕迹。针对“无对公资金往来”的核心疑点,永盛公司辩称交易资金通过银行承兑汇票结算。为核实资金流向,检查人员依法前往相关金融机构调取汇票原件逐一核查。核查结果显示,永盛公司并未出现在银行汇票的正常背书序列中,而是通过人为操作,违规将自身变更为背书人。更有甚者,部分承兑汇票早已在金融机构完成解付,仍被该公司继续用于资金支付。至此,相关发票流、资金流、合同流均被证伪。

一次侥幸心理,终被依法严厉惩处

在突破资金流疑点后,稽查人员全面固定证据,进一步核查发现,该笔业务对应的运输车辆、货物过磅等环节均存在明显异常。国家税务总局邯郸市税务局第二稽查局最终认定永盛公司通过虚列支出、变造凭证、虚假支付等手段,虚假纳税申报、故意少缴税款的违法事实。同时,在检查过程中,还发现永盛公司存在通过取得不符合规定的发票进行认证抵扣、少缴税款的违法事实。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,国家税务总局邯郸市税务局第二稽查局依法对其作出追缴税费款并处罚款共计110.49万元的处理处罚决定,并按规定加收滞纳金。后续,永盛公司以违法事实认定错误和处罚决定不当为由向法院提起诉讼,经一审、二审及省高院再审,2025年3月法院最终驳回永盛公司的诉讼申请。目前,该案因涉嫌逃避缴纳税款,已连同其他违法线索一并移送公安机关查办。

十倍销售额背后的虚开生意

——揭秘河间市光大沥青厂虚开发票偷税案件

近期,国家税务总局沧州市税务局稽查局依法查处河间市光大沥青厂(以下简称光大沥青)虚开发票偷税案件。经查,光大沥青通过虚构化工原料油购销业务等方式,接受虚开增值税专用发票23张,价税合计2495.19万元,少缴增值税、个人所得税等税费款共计1071.02万元。国家税务总局沧州市税务局稽查局依法认定光大沥青接受虚开增值税专用发票,对其作出追缴税费款1071.02万元的处理决定,并按规定加收滞纳金。目前,已追缴入库税费款287万元,案件已移送至公安机关进一步侦办。

销售额陡增背后的疑点

前期,国家税务总局沧州市税务局稽查局收到上级下发的协查线索,显示光大沥青从外省某公司取得的23张原料油增值税专用发票,存在异常情形。

为核实业务情况,检查人员前往光大沥青的生产经营地实地调查取证。经现场核实发现,2022—2023年间,该企业生产存储设备、能耗未发生明显变化,但其销售收入却由2022年的2247.89万元增至2023年的21010.62万元,且企业无法提供电力等能耗佐证材料。

一年间销售额扩大近10倍,陡增的销售额与设备能耗间的异常反差引起了检查人员的高度警觉。面对重重疑点,国家税务总局沧州市税务局稽查局依法对光大沥青立案检查。

巨额资金究竟来自何处

经检查购销合同发现,外省开票方通过互联网传输来的3份原料油采购合同金额为1023.5万元,但其开具的发票价税合计金额却是2495.19万元,合同金额与发票金额相差巨大。

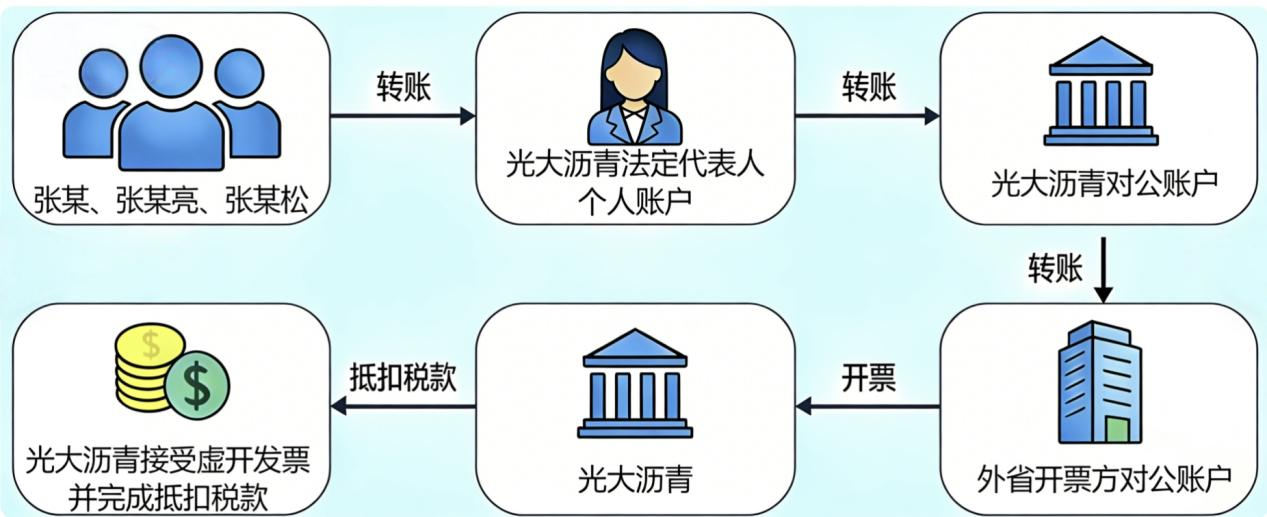

为解开巨大差额疑云,检查人员依法向金融机构调取了光大沥青及涉案人员的资金往来记录。经资金追溯,光大沥青向外省开票方支付的2495.19万元款项并非其公司自有,而是由“张某、张某亮、张某松”将全部资金转至光大沥青法定代表人邢留飞后,由邢留飞再将资金转入光大沥青对公账户,最后以光大沥青的名义转至外省开票方。

检查人员依法询问光大沥青法定代表人邢留飞、实际控制人夏亮,面对疑点,两人辩称所有大额资金往来均为“借款”,但其提供的借据中出借方却并非“张某、张某亮、张某松”三人,且借据时间晚于汇款日期。

面对检查人员提出的电话联系出借人的要求,夏亮和邢留飞却称不认识出借方,拒绝提供联系方式。当被问及如何支付货款时,又以各种理由推脱,拒绝配合调查。

“凭空消失”的物流轨迹

为进一步查清案情真相,检查人员依法对23张发票所涉的入库单、过磅单中所载明的运输车辆进行轨迹查询,相关车辆并未在入库单、过磅单所注明的日期进入河间市境内,且企业账簿凭证中没有与此笔业务相对应的运输费用支出,企业亦不能提供支付运费的有力证据。

至此,漏洞百出的购销合同、异常的资金流动、痕迹全无的物流轨迹等一系列不正常现象,让这场虚假货物交易的本质逐渐浮出水面。

铁证面前无处遁形

结合相关证据,检查人员再次询问光大沥青相关人员,并详细讲解有关政策规定及法律后果。在大量证据面前,企业实际控制人夏亮最终承认了全部违法事实。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

根据《中华人民共和国发票管理办法》(2023年修订)第二十一条第二款第二项:任何单位和个人不得有下列虚开发票行为:(二)让他人为自己开具与实际经营业务情况不符的发票。

依据上述法律法规规定,国家税务总局沧州市税务局稽查局认定光大沥青接受虚开增值税专用发票,对其作出追缴税费款1071.02万元的处理决定,并按规定加收滞纳金。目前,已追缴入库税费款287万元,案件已移送至公安机关进一步侦办。(河北省税务局供稿)